磐石天元宠物上市后业绩变脸、净利润接连大幅下挫 重金收购第二大客户可否补足短板?

磐石 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

磐石 出品:新浪财经上市公司研究院

作者:新消费主张/cici

磐石 5月28日晚间,杭州天元宠物用品股份有限公司(简称“天元宠物”)发布公告,公(🏻)司拟以发行股份及支付现金方式购买广州淘通科技股份有限公司(简称“淘通科技”)89.7145%的股份,同时拟向不超过35名特定投资者发行股份募集配套资金。截至评估基准日,淘通科技100%股权评估值为7.77亿元(♓),89.7145%股权的交易作价为6.88亿元。本次交易完成后,淘通科技将成为天元宠物的控股子公司。

天元宠物自2022年登陆创业板后便陷入增收不增利的困境,营收规模虽持续扩张,但净利润却从2022年的1.29亿元骤降至2024年的4596万元,降幅达64%。这种“增收不增利”的困境,既暴露了宠物行业代工模式的先天缺陷,也折射出公司战略转型中无奈。

磐石 (🌞)上市后业绩变脸:2022年后净利润/销售毛利率/销售净利率持续下滑

天元(🖊)宠物于2022年上市,是国内(🙆)较早进入宠物行业的企业,主要从事宠物用品的设计开发、生产和销售业务,产品包括宠物窝垫、猫爬架、宠物玩具、(🌈)宠物服饰、电子智能宠物用品以及宠物食品等多系列、全品类宠物产品。

上市前,公司业绩表现出较强的经营韧性,2019年至2022年,营收分别为10.49亿元(🤫)、14.5亿元、18.54亿元、18.87亿元,净利润分别为0.87亿元、1.14亿元、1.07亿元、1.29亿元。

磐石 然而上市后,田园宠物的业绩状况并不乐观,特别是盈(🍧)利状况,归母净利润持续下滑。

2023年、2024年,公司均增收不增利,营收分别为20.37亿元、27.64亿元,分别同比增长7.96%、35.69%;归母净利润分别为0.77亿元、0.46亿元,分别同比下降40.33%、40.13%。

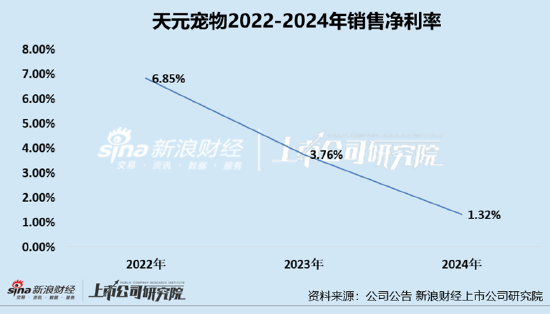

从盈利能力角度看,自2022年后,公司销售毛利率和销售净利率持续下滑,2022-2024年销售毛利率分别为20.05%、17.77%、15.98%;(🏨)销售净利率分别为6.85%、(💄)3.76%、1.32%。

磐石 由此(🥕)可见(🐊),天元宠物自2022年登陆创业板后,营收规模虽持续扩张,但净利润却从2022年的1.29亿元骤降至2024年的4596万元,降幅达64%。这种“增收不增利”的困境,既暴露了宠物行业代工模式的先天缺陷,也折射出公司战略转型中无奈。

天元宠物营收的增长逻辑或仍建立在对市场份(☝)额的(🏖)激进追逐上。公司通过海外仓储物流布局(🔷)和跨境电商业务扩张,试图打通全球供应链网络,但美国东西海岸两家子公司的仓储使用率长期徘徊在低位,导致亏(⛴)损持续扩大。截至2024年末仓储利用率仅50%,直接导致1336万元亏损。这种“重资产、轻效率”的国际化策略,不仅(😞)未能带来预期收益,反而成为拖累利润的包袱。

磐石 与此同时,公司为争夺国内市场发起的营销攻势(💰),进一步加剧了成本压力。市场推广费用与营销人员薪酬的激增,使得销售费用增速远超营收增速。这种“以补贴换市场”的策略虽短期内推高了宠物食品业务的收入,却(🕡)导致毛利率持续承压。2024年,公司的销售费用为2.5亿元,同比增长66.85%。

溢价收购淘通科技补短板或面临商誉减值风险

磐石 近期,天元宠物发布公告称拟以发行股份及支付现金方式购(🐓)买淘通科技89.7145%的股份,同时拟向不超过35名特定投资者发行股份募集配套资金。截至评估基准日,淘通科技100%股权评估值为7.77亿元,89.7145%股权的(✏)交易作价为6.88亿元。评估价较(😬)账面净资产58516.12万元增值19183.88万元,增值率为32.78%。本次交易完成后,淘通科技将成为天元宠物的控股子公司。

值得关注的是,2024年,淘通科技是天元宠物第二大客户,交易金额2.06亿元,占公司销售总额的7.46%。这场交易背后,或折射出天元宠物(🏧)在海外代工模式遇阻后,对国内电商渠道的迫切渴望。

磐石 天元宠物作为国内宠物(😱)用品行业的龙头企业,近年来持续拓展国内市场,但在电商领域的布局相对滞后。然而,淘通(🔉)科技作为一家专注于快消品和宠物食品的全域电商服务(🔵)商,拥(🤚)有成熟的线上运营能力和广泛的渠道资(🙉)源,能够帮助天元宠物快速补齐线上短板,提升市场竞争力。

磐石 然而,此次收购也伴随着多重经营风险,包括高估值下的业绩承诺压力。从重组草案(🙆)来看,标的公司经营状况较为稳健,2023年、2024年,标的公司营业收入分别为16.09亿元、(🈺)20.15亿元,净利润分别为6251.85万元、6906.13万元,经营活动产生的现金流量净额分别为5514.50万元、1814.33万元。

但其未来三年的业绩承诺,2025-2027年净利润分别为7000万元、7500万元、8000万元能否实现仍存在不确定性。如果淘通科技的盈利能力未能达到预期,天元宠物可能面临商誉减值的风险,从而进一步侵蚀公司利润。

相关链接:

相关新闻

- 磐石远东宏信:合共2090.5万美元的债券已于6月13日转换并注销详细阅读

远东宏信(03360)发布公告,自2025年6月7日至本公告日期,本金总额合共2090.5万美元的债券(佔债券初始本金总额约6.97%)已于20...

2025-06-1629

- 磐石美国取消加州高铁项目详细阅读

如果唐纳德・特朗普总统兑现其近期威胁,切断长期陷入困境的加州高铁项目的联邦资金,对各方而言或许更好:事实上,这个项目早已 “脱轨”(抱歉用了双关)...

2025-06-1628

- 磐石华创策略姚佩:今年港股强于A股四大原因曝光,AH溢价极低点后怎么走?关注两大主线详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【华创策略姚佩】AH溢价极低点后怎么走——策略周聚焦 来源:姚佩...

2025-06-1636

- 磐石连涨六周之后,银行还有多少空间?银行ETF又双叒新高详细阅读

海外局势动荡,A股单边下行,银行随市回调,A股顶流银行ETF(512800)单日场内收跌0.78%。 但从单周(6.9~6.13)表现看,银行...

2025-06-1637

- 详细阅读

- 磐石A股重大调整,明日生效详细阅读

A股系列指数调样,明日生效!根据此前消息,6月16日为A股系列指数定期例行调整的生效日。这次调样的指数包括上证50、上证180、上证380、科创50...

2025-06-1538

- 磐石第二届“你好!中国”旅游展(马来西亚)在吉隆坡举行详细阅读

中新网吉隆坡6月14日电 (记者 陈悦)第二届“你好!中国”旅游展(马来西亚)13日在吉隆坡开幕。中国驻马来西亚大使馆郑学方公使表示,欢迎包括马来...

2025-06-1544

- 磐石伊朗最高领袖哈梅内伊:以色列“必须承受严厉的惩罚”详细阅读

中新网6月13日电 综合外媒报道,伊朗最高领袖哈梅内伊已听取以色列袭击事件的汇报,并称以色列“必须承受严厉的惩罚”。 路透社援引一位安全部...

2025-06-1550